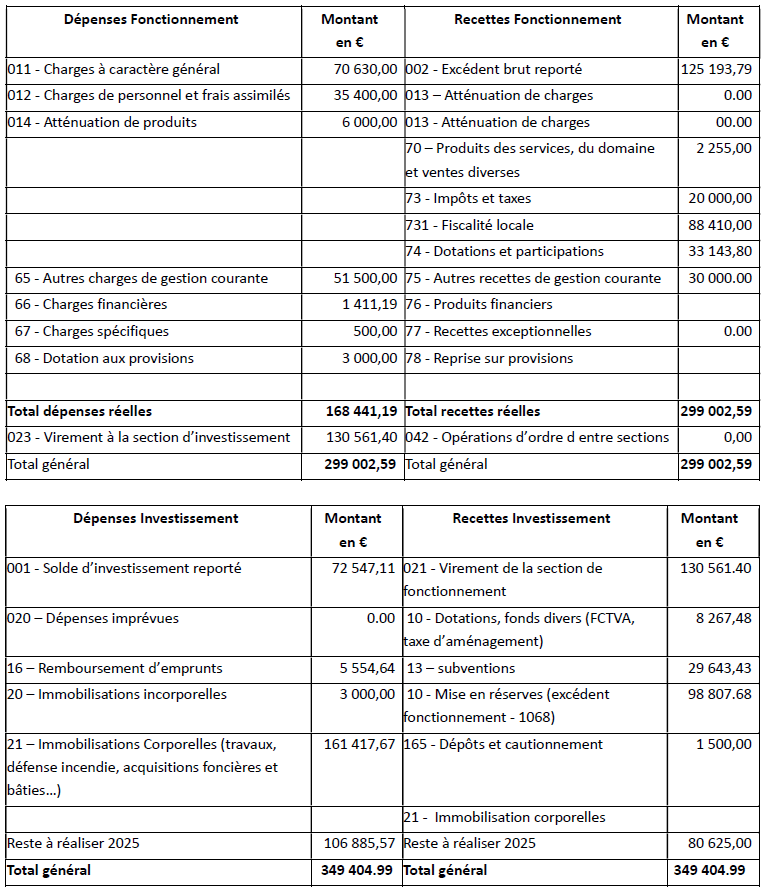

Finances

Budget 2026

-

Le point bas (1982) : La population a connu un léger creux au début des années 80 en descendant à 139 habitants.

-

La forte croissance (2006 - 2011) : C'est la période où le village a connu son essor le plus marqué, passant rapidement de 166 à 211 habitants en seulement 5 ans (soit une hausse de près de 27 %).

-

La stabilisation récente : Après avoir atteint un pic historique à 217 habitants en 2016, la démographie locale s'est parfaitement stabilisée autour de 215 habitants.

-

Un tiers de la population est âgée de moins de 30 ans. Pour un village de 200 habitants, c'est un atout important : maintien de l'école, renouvellement de la population, dynamisme associatif et sportif.

- Les générations activent, les 30-59 ans représentent près de 47 % de la population. Ce sont les habitants les plus actifs économiquement, les plus impliqués dans la vie associative et les parents des enfants scolarisés.

Sur 15 ans, les deux courbes (recettes et dépenses) évoluent de manière parfaitement parallèle. Le village maintient une capacité d'autofinancement constante, toujours comprise entre 38 000 € et 49 000 € par an. C'est le signe d'une grande maîtrise budgétaire, sans dérapage des coûts de gestion.

Les recettes de fonctionnement dont les principales sources de revenu sont:

- Les impôts locaux sont les recettes fiscales principales directement liées aux habitants, entreprises et propriétés de la commune: taxes d'habitation sur les résidences secondaires et taxes foncières sur le bâti et le non bâti,

- Les autres impôts sont des recettes fiscales plus indirectes ou reversées par d’autres organismes

- FCTVA (Fonds de Compensation de la TVA): à la suite de travaux comme l'entretien de la voirie, certains travaux sur bâtiments publics ou dépenses d'entretien lourd la commune retouche une partie de la TVA versée,

- Les dotations sont principalement des aides financières versées par l’État,

- Autres dotations sont versés par d'autres organismes: la région, le département,

- Les produits des services et domaines: les loyers, recettes exceptionnelles, revenus du patrimoine, location de salles, concessions funéraires.

Les dépenses de fonctionnement sont:

- Les subventions versées: aux associations, aux CCAS, évènements locaux, indemnités des élusLes charges de personnel: salaires des agents municipaux, cotisations sociales, assurances du personnel, primes,

- Les charges contingentes sont les participations obligatoires versées à d’autres organismes publics: le SDiS, les syndicats ou une école extérieure.

- Les charges financières: intérêts d'emprunts réalisés pour réaliser les travaux (le remboursement du capital de l'emprunt est dans la section investissement)

- Les achats et charges externes sont tout ce que la commune doit acheter pour fonctionner au quotidien: électricité, fioul, granulés, assurance, entretien des bâtiments, fournitures,

-

Charges de personnel sont toutes les dépenses liées aux employés communaux et les indemnités des élus.

Les finances de fonctionnement paraissent plutôt saines et prudentes pour une petite commune rurale d’environ 220 habitants. La tendance inflationniste des charges de personnels depuis 2020 est un point de vigilance.

Les recettes d’investissement sont composées:

- Les retour de biens concédés correspond au retour dans le patrimoine communal: réseau d’eau repris, équipement transféré, fin d’une concession,

- Les produits des services et domaine correspondent souvent : à des ventes de biens communaux,ou à des recettes exceptionnelles liées au patrimoine,

- FCTVA (Fonds de Compensation de la TVA): à la suite d'investissement, la commune retouche une partie de la TVA versée, cette recette est directement liée aux investissements réalisés les années précédentes,

- La taxe d'aménagement: taxe payée lors des constructions ou extensions (maison, garage, etc),

- Des subventions d’investissement: aides obtenues pour financer des projets (de l’État, de la région, du département, de fonds européens),

- Des emprunts: argent que la commune emprunte à une banque pour financer de gros projets,

- De l’autofinancement (CAF): une partie de l’excédent du fonctionnement peut être utilisée pour financer les investissements.

Les dépenses d’investissement sont composées:

-

Les dépenses d’équipement est le principal poste d’investissement d’une commune: travaux, constructions ou achat de matériel comme la réfection de routes ou parking, rénovation de bâtiments, construction d'écoles, équipements sportifs, réseaux, rénovation énergétique

- Le remboursement emprunt et dette assimilée: remboursement du capital des emprunts (les intérêts sont dans le budget fonctionnement)

- Les charges à répartir: dépenses exceptionnelles que la commune étale sur plusieurs années comme des frais d'étude, frais d’émission d’emprunt, dépenses exceptionnelles amorties,

-

Les immobilisations affectées, concédées: cela concerne des biens confiés à un tiers, mis à disposition, ou exploités via concession. Exemples possibles: réseaux, équipements publics, installations techniques, biens transférés à un syndicat.

Investissements notable:

- 2012: Coeur de village phase n°2 (Rue de la Fruitière)

- 2016: réfection toiture sud église

- 2017: Espace multi jeux (80 3300€)

- 2019: Rafraichissement monument aux morts

- 2025: Rénovation salle polyvalente (110 000€)

La gestion de l’investissement de la commune est plutôt prudente et raisonnable, avec un vrai point positif : la commune ne s'est pas endetter excessivement pour financer ses projets. Mais les investissements récents semblent avoir réduit fortement la capacité d’épargne.

L'autofinancement aussi appelé CAF représente la richesse que la commune génère par son activité quotidienne et qu'elle peut injecter dans ses projets d'avenir. Il est alimenté par l'excédant de fonctionnement.

La CAF reste positive sur la majorité de la période, mais la tendance est à la baisse depuis 2020. Ce qui traduit une capacité de la commune à financer une partie de ses investissements par ses ressources propres. Toutefois, les variations importantes montrent une sensibilité aux évolutions des charges et des dotations.

Depuis 2019, la dette par habitant chute de manière spectaculaire, passant de 558 € à 279 €, soit bien en dessous de la moyenne nationale (qui est d'environ 450 € pour cette catégorie de village).

Entre 2018 et 2023, la taxe foncière sur le bâti a connu une forte hausse, à la suite de la suppression progressive de la taxe d'habitation sur les logements principaux.

L'histoire de la taxe d'habitation (TH) en France a connu un tournant historique majeur sous la présidence d'Emmanuel Macron, passant d'un impôt de masse hérité de la Révolution française à une taxe désormais très ciblée.

Créée sous la Révolution française en 1791, elle prend la forme moderne de la « taxe d'habitation » en 1974.

- Le principe : elle était payée chaque année par l'occupant d'un logement (qu'il soit propriétaire ou locataire) au 1er janvier.

- L'utilité : son produit allait directement aux collectivités locales (communes et intercommunalités).

- La critique : elle était jugée injuste car son calcul reposait sur des valeurs locatives cadastrales anciennes (datant de 1970) et non sur les revenus réels des habitants, créant de fortes disparités d'une commune à l'autre.

Annoncée lors de la campagne présidentielle de 2017, la suppression de la taxe d'habitation sur la résidence principale (THRP) s'est faite par étapes afin d'alléger la fiscalité des ménages :

- 2018 - 2020 : la première vague (80 % des ménages) Les foyers les plus modestes et de la classe moyenne ont vu leur taxe diminuer de 30 % en 2018, de 65 % en 2019, avant d'en être totalement exonérés en 2020.

- 2021 - 2023 : La seconde vague (les 20 % restants) Pour les ménages les plus aisés, la suppression a également été étalée : réduction de 30 % en 2021, de 65 % en 2022.

- 1er janvier 2023 : fin définitive. Depuis cette date, plus aucun contribuable français ne paie de taxe d'habitation sur sa résidence principale.

Si la taxe a disparu pour le logement quotidien, elle reste pleinement en vigueur sous une autre forme : la Taxe d'habitation sur les résidences secondaires (THRS).

Source des données: www.impots.gouv.fr